Раздел 5. Становление IMPACT Capital

Показатели эффективности

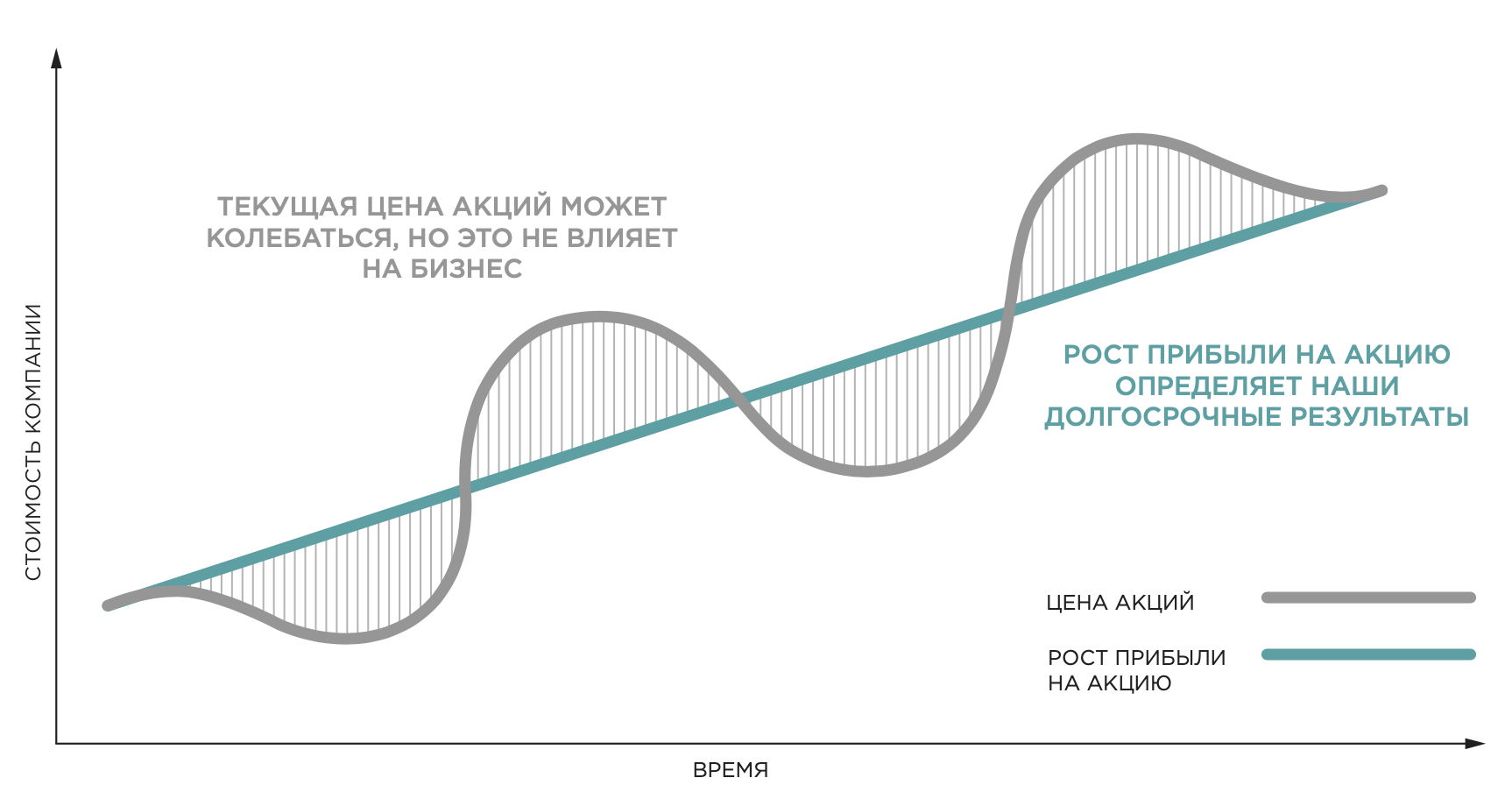

Погружение в инвестиционный бизнес непременно связано с огромным объемом информации и знаний, которыми важно обладать. Задача книги — не просто рассказать вам о моем личном опыте, но и дать инструменты для понимания этой сферы. Так вы сможете оценить деятельность любой компании, включая мою, и даже анализировать собственные инвестиционные решения.

Итак, в любом акционерном обществе есть несколько ключевых показателей. Первый EPS (earn per share) — это прибыль или убыток, который зарабатывается в расчете на одну акцию. Считается это так: прибыль или убыток компании за год делится на количество акций. Таким образом, мы получаем финансовый результат в расчете на одну акцию. Когда человек покупает десять акций, то может посчитать, что если компания зарабатывает 10 рублей на каждую из них в год, то купив их тысячу, он получит 10 000 рублей прибыли на свою долю.

В каком смысле «получит»? Это не означает, что компания выплатит дивидендами. Надо понимать, что дивидендные компании никогда не платят все 100% от прибыли на дивиденды. Быстрорастущий бизнес может выплачивать 10–25% от своей прибыли или не платить их вовсе. Если компания стабильная, да еще и с государственным участием, то она отчисляет 50 % от прибыли ежегодно. Существуют дивидендные аристократы, которые очень долго и медленно развиваются, по чуть-чуть наращивают дивиденды и могут распределять по 70 % и больше от прибыли на выплаты.

Второй показатель — P/BV, price-to-book value. Числитель, P, характеризует общую капитализацию компании, а знаменатель — балансовую стоимость активов.

Капитализация легко считается по формуле:

P = акции компании в обороте * цена одной акции на рынке.

Знаменатель BV, или балансовая стоимость активов, подразумевает:

• уставный капитал, то есть сумму всех акций, выпущенных в обороте по номинальной стоимости;

• добавочный капитал. Включает переоценку ценности основных средств и разницу между общей стоимостью акций и средствами, вырученными с их продажи;

• резервыкомпании;

• дебиторскаязадолженность;

• кеш на счетах;

• нематериальные активы (например, бренд или инвестиции

в софт);

• нераспределенная прибыль накопительным итогом.

Вся эта информация находится в бухгалтерском балансе организации.

У нашего «большого брата», АФК «Системы», до того как они сильно закредитовались, коэффициент P/BV колебался от 2 до 3,9. Доходность на капитал компании составляла 6–9 % годовых в рублях.

У нас P/BV по последней оценке был около 14,71. И здесь кто-то из опытных аналитиков может возмутиться, что это очень много и мы переоценены. Нет, потому что нам едва исполнилось два года, и за 2020 мы показали EBITDA в 1,22 млн $, чистую прибыль в 826 тыс. $ при балансовой стоимости активов в 4,7 млн $, ROE = 46 %.

Кстати, ROE — это третий показатель, который инвестору необходимо запомнить. Он говорит об эффективности капитала и должен превосходить среднерыночную ставку доходности, например депозита в банке под 5%. Чем сильнее это превосходство, тем эффективнее работают собственные средства компании и тем выше может быть P/BV. Если считать не по балансовой, а по рыночной стоимости активов, то наш P/BV уже в районе семи, что ближе к бенчмаркам. «Тинькофф Банк» на IPO оценили в пять капиталов, а сейчас он стоит уже девять капиталов! По показателю P/E нас оценивают с мультипликаторами от 20 до 40.

Ключевой вопрос теперь — сможем ли мы стабильно держать высокий ROE? Стартуя с низкой базы, ближайшие несколько лет, вероятно, да. Далее мы поставили цель среднегодового ROE в 21 %, что, конечно, само по себе является феноменальным результатом. Если у нас получится, то мы на 0,5% превзойдем знаменитого Уоррена Баффетта.

Следующая глава

Когда IPO, и что оно даст

Для инвестора важно, что он держит определенное количество акций, на каждую из которых приходится столько-то активов, прибыли компании, выручки и дивидендов.

Читать далее